|

|

|

|

|

В 2017 году биткоин и другие криптовалюты стремительно ворвались в жизнь большей части населения Земли. Цифровые активы, которые до этого были увлечением относительно небольшой группы энтузиастов, превратились в чуть ли не главную тему для обсуждений по всему миру.

Впрочем, философские вопросы, связанные с криптовалютами, сегодня как никогда актуальны. Кто-то видит в них лишь средство для быстрого обогащения, другие же — финансовый инструмент, способный произвести экономическую революцию и освободить человечество от гнета коррумпированных чиновников и банкиров.

Журнал ForkLog продолжает цикл материалов, посвященных истории формирования и преобразования денег. В первой части своей всеобъемлющей статьи известный криптоэнтузиаст и либертарианец Виджай Бояпати провел анализ истории и зарождения денег, выделил их основные особенности.

Вторая часть практически полностью посвящена биткоину и его стремительной эволюции. Ведь тот сложный и длительный путь, на который золоту потребовалось несколько веков, первой криптовалюте удалось пройти всего за несколько лет. Что может ждать биткоин завтра и какое же место среди бесчисленных валютных продуктов ему уготовано?

Эволюция денег

Современная экономика одержима идеей денег как средства обмена. В XX веке государства монополизировали выпуск, при этом постоянно принижая их значимость в качестве средства сбережения, создавая ложную веру в то, что деньги в первую очередь являются именно средством обращения.

Многие критиковали биткоин как «неправильные» деньги, потому что его цена была слишком изменчивой, чтобы играть роль средства обращения. Однако это все равно что ставить телегу впереди лошади. Деньги всегда развивались поэтапно: роль средства сбережения всегда предшествовала роли средства обмена.

Используя современную терминологию, деньги всегда эволюционируют в четыре этапа:

1. Коллекционирование

На первом этапе своей эволюции деньги востребованы исключительно благодаря их специфическим свойствам, обычно становясь прихотью их обладателя. Ракушки, бусины и золото — все они были предметами коллекционирования, прежде чем начали впоследствии играть более привычную роль денег.

2. Хранилище ценности

Когда они становятся востребованы за свои свойства определенным количеством людей, деньги признаются в качестве средства сохранения ценности. Поскольку объекты становятся широко признанными в качестве средства сбережения, их покупательная способность растет. Последняя в конечном счете выравнивается и становится стабильной, когда объекты получают широкое распространение, а приток новых людей, среди которых они востребованы, истощается.

3. Средство обращения

Когда деньги полностью принимаются людьми как средство сбережения, их покупательная способность стабилизируется. После этого альтернативные издержки уменьшаются до того уровня, когда валюта уже подходит для использования в качестве средства обмена.

В самые ранние дни биткоина многие люди недооценили его огромную альтернативную ценность в качестве средства обращения. Примером служит известная история человека, заплатившего 10 000 BTC (около $80 млн на момент публикации) за две пиццы.

4. Расчетная единица

Когда деньги широко используются в качестве средства обмена, товары оцениваются по их стоимости. Другими словами, коэффициент обмена с деньгами становится доступен для большинства товаров. В то же время есть распространенное заблуждение, что цены в биткоинах сегодня существуют для многих товаров.

Например, хотя чашку кофе можно купить с помощью биткоинов, указанная цена не является истинной ценой в BTC. Скорее это желаемая долларовая цена, выраженная в биткоинах по текущему курсу USD/BTC. Если бы цена биткоина снизилась в долларовом выражении, то запрашиваемое торговцев количество монет увеличилось бы соразмерно. Только когда торговцы начнут принимать BTC без оглядки на курсы обмена на другие валюты и можно будет утверждать, что биткоин стал расчетной единицей.

***

Денежные товары, еще не ставшие расчетной единицей, могут считаться «частично монетизированными». Сегодня золото заполняет эту нишу, являясь средством сбережения, но лишенное свойств средства обмена и расчетной единицы путем государственного вмешательства. Также возможно, что одна ценность играет роль средства обмена, а другая — иные роли. Это обычно справедливо в странах с неблагополучными экономическими условиями, таких как Аргентина или Зимбабве.

В своей книге «Цифровое золото» Натаниэль Поппер пишет:

«В Америке доллар беспрепятственно выполняет три функции денег: средства обмена, единицы измерения стоимости товаров и актива, в которым ценность может быть сохранена. В Аргентине, с другой стороны, в то время как песо использовалось в качестве средства обмена для ежедневных покупок, никто не использовал его для хранения ценности. Хранить сбережения в песо было равнозначно выбрасыванию денег на ветер. Поэтому люди обменивали все песо, которые хотели сохранить, на доллары, сохранявшие ценность лучше. Поскольку курс песо было настолько изменчивым, люди обычно запоминали цены именно в долларах».

Биткоин в настоящее время переходит от первого этапа монетизации ко второму. Скорее всего, потребуется еще несколько лет, прежде чем биткоин превратится из средства сбережения в подлинное средство обращения, и путь, который для этого нужно пройти, все еще сулит риски и неопределенность. Примечательно, что для золота на этот же переход потребовалось много веков. Никто из ныне живущих не наблюдал в реальном времени процесс монетизации ценности, как это происходит сейчас с биткоином, поэтому очень сложно предсказать, в каком направлении пойдет этот процесс.

Зависимость от пути

В процессе монетизации покупательная способность валютного продукта неизбежно растет. Многие отметили, что увеличение покупательной способности биткоина ведет к появлению «пузыря». Хотя этот термин часто используют пренебрежительно, чтобы намекнуть, что биткоин сильно переоценен, он непреднамеренно верен.

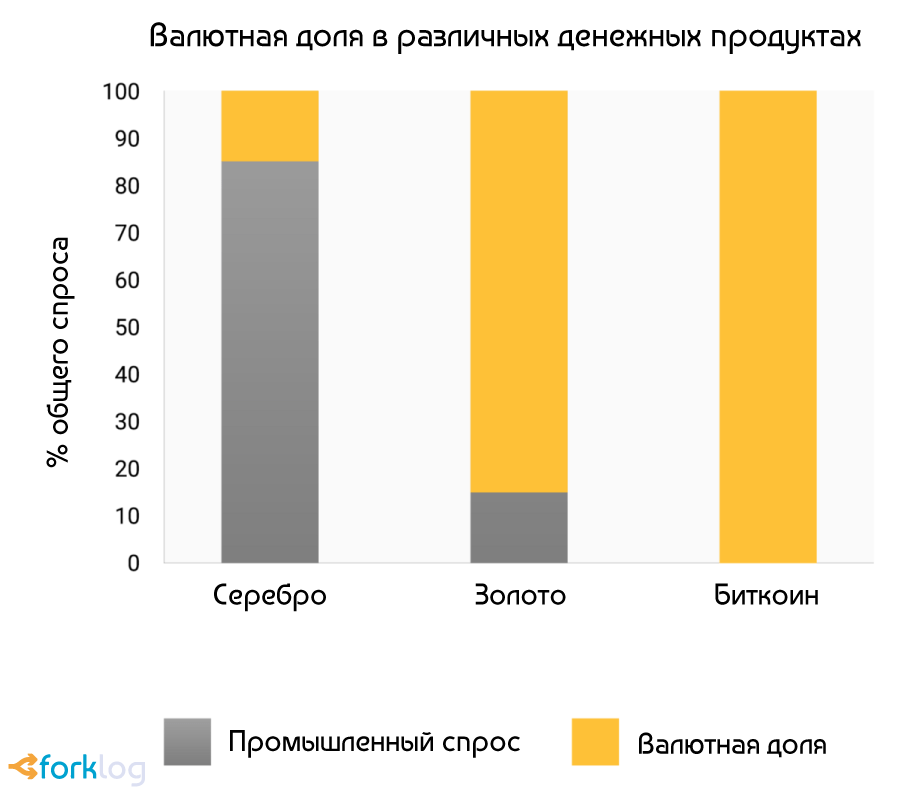

Характерной особенностью всех валютных продуктов является то, что их покупательная способность выше, чем может быть оправдана только лишь их использованием. Действительно, многие исторические виды денег не имели никакой ценности. Разница между покупательной способностью валютного продукта и обменной ценностью, которую он может представлять благодаря своим полезным свойствам, можно рассматривать как «валютную долю».

Когда денежные продукты проходят различные этапы монетизации (перечисленные выше) валютная доля будет увеличиваться. Однако она не движется по прямой, предсказуемой линии. Хороший Х, находящийся в процессе монетизации, может быть превзойден другим Y, более подходящим в качестве денег, и валютная доля X может сократиться или исчезнуть вовсе. Так, валютная доля серебра почти полностью исчезла в конце XIX века, когда правительства по всему миру в значительной степени отказались от него в качестве денег в пользу золота.

Даже при отсутствии внешних факторов, таких как государственное вмешательство или конкуренция со стороны других денежных продуктов, валютная доля новых денег не будет следовать предсказуемому пути.

Каждый участник рынка пытается предугадать совокупный спрос других участников и, следовательно, будущую валютную долю. Поскольку она не привязана к какой-либо неотъемлемой полезности, участники рынка, как правило, отталкиваются от прошлых цен при определении того, является ли валютный продукт дешевым или дорогостоящим, а также покупать или продавать его. Связь текущего спроса с прошлыми ценами известна как «зависимость от пути» и, возможно, является величайшим источником путаницы в понимании ценового движения валютных продуктов.

Когда покупательная способность валютного продукта растет вместе с распространением, ожидания рынка относительно того, что представляет собой «дешевый» и «дорогой» меняются соответственно. Аналогичным образом, когда цена валютного продукта резко падает, может сложиться общее мнение, что предыдущие цены были «иррациональными» или чрезмерно завышенными.

Правда состоит в том, что понятия «дешевый» и «дорогой» по существу не имеют смысла в отношении валютных продуктов. Их цена не является отражением денежного потока или того, насколько они полезны, а скорее является мерилом того, насколько широкое распространение они получили в роли денег.

Еще большая сложность зависимой от пути природы денег заключается в том, что участники рынка не просто выступают в качестве беспристрастных наблюдателей, пытаясь покупать или продавать в ожидании будущих движений валютной доли, но и выступают в роли активных евангелизаторов. Поскольку нет объективно правильной валютной доли, воспевание превосходных атрибутов валютных продуктов является более эффективным, чем обычных товаров, стоимость которых в конечном счете привязана к потоку денежных средств или спросу.

Религиозный пыл участников рынка криптовалют можно наблюдать на различных онлайн-форумах, где владельцы активно продвигают преимущества монет и богатства, которые могут быть заработаны благодаря инвестициям в них.

Хотя сравнение с религией может придать биткоину ауру иррациональной веры, вполне логично, что отдельный держатель выступает в поддержку своего актива и пропагандирует его полезность для общества в целом. Деньги являются основой всей торговли и сбережений, поэтому принятие высшей формы денег представляет собой возможность получения огромной выгоды для всех членов общества.

Форма монетизации

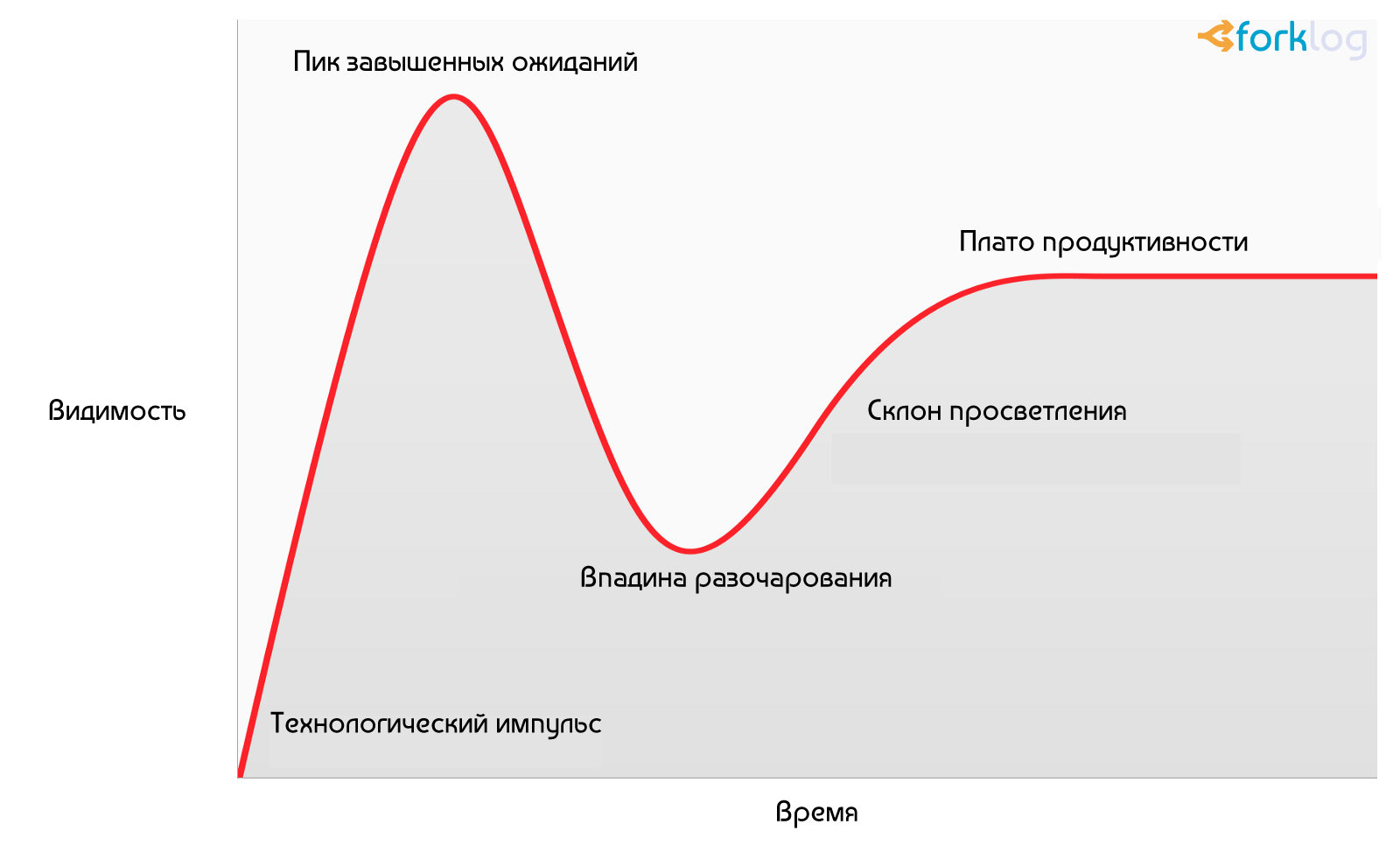

Несмотря на то что нет общих правил того, какой путь выберет валютный продукт в ходе монетизации, в течение относительно короткой истории биткоина возникла любопытная картина. Цена, по-видимому, следует фрактальному паттерну с возрастающей магнитудой, где каждая новая итерация фрактала соответствует классической форме «цикла хайпа» Gartner.

Каждый такой цикл начинается всплеском энтузиазма по поводу новой технологии — и цена гонится вверх участниками рынка, которые «доступны» в этой итерации. Самые ранние покупатели в циклах, как правило, твердо убеждены в трансформирующем характере технологии, в которую они инвестируют. В конечном итоге рынок достигает резкого пика энтузиазма, поскольку приток новых участников исчерпывается, а при торговле начинают доминировать спекулянты, которые больше заинтересованы в быстрой прибыли, нежели в самой технологии.

После пика «цикла хайпа» цены быстро падают, а спекулятивный пыл сменяется отчаянием, публичной насмешкой и ощущением того, что технология вообще не была такой уж революционной. В конечном итоге цена снижается и образует плато, где к ранним и убежденным инвесторам присоединяются новые участники, которые смогли выдержать боль крушения и оценить реальную важность технологии.

Плато сохраняется в течение длительного периода времени и формирует «стабильный, скучный минимум». В это время общественный интерес к технологии будет сокращаться, но продолжит развиваться, и количество «верующих» будет медленно расти.

Затем подготавливается основа для следующей итерации цикла зрелости, поскольку сторонние наблюдатели признают, что технология никуда не уходит и что инвестиции в нее могут быть не такими рискованными, как это казалось во время фазы крушения. Следующая итерация цикла приведет к значительно большему числу энтузиастов и будет намного крупнее по величине.

Очень немногие люди, участвующие в цикле, могут правильно предугадать пределы роста цен. Обычно курс достигает уровней, которые кажутся абсурдными большинству инвесторов на самых ранних этапах. Когда цикл заканчивается, СМИ обычно связывают это с какой-либо популярной на тот момент причиной падения. Хотя заявленный повод (например, сбой в работе бирж) может способствовать процессу, это не является основной причиной завершения цикла. «Хайп» заканчивается из-за исчерпания участников рынка, доступных в цикле.

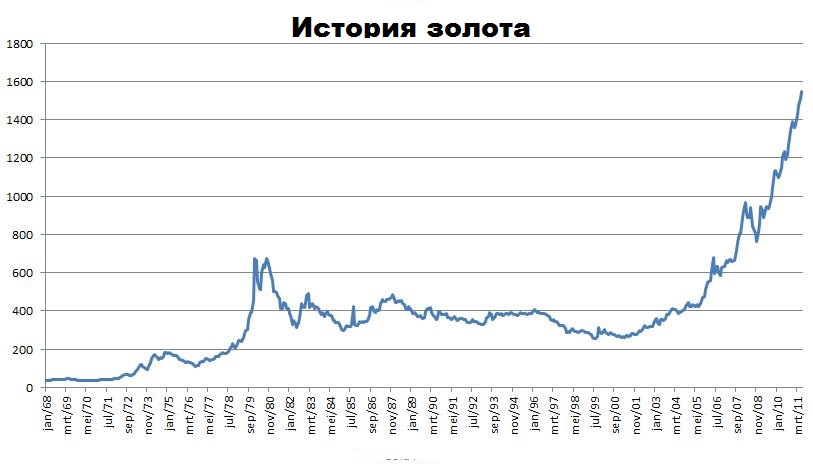

Это говорит о том, что золото следовало классической модели «цикла хайпа» с конца 1970-х до начала 2000-х годов. Можно предположить, что цикл является неотъемлемой социальной динамикой процесса монетизации.

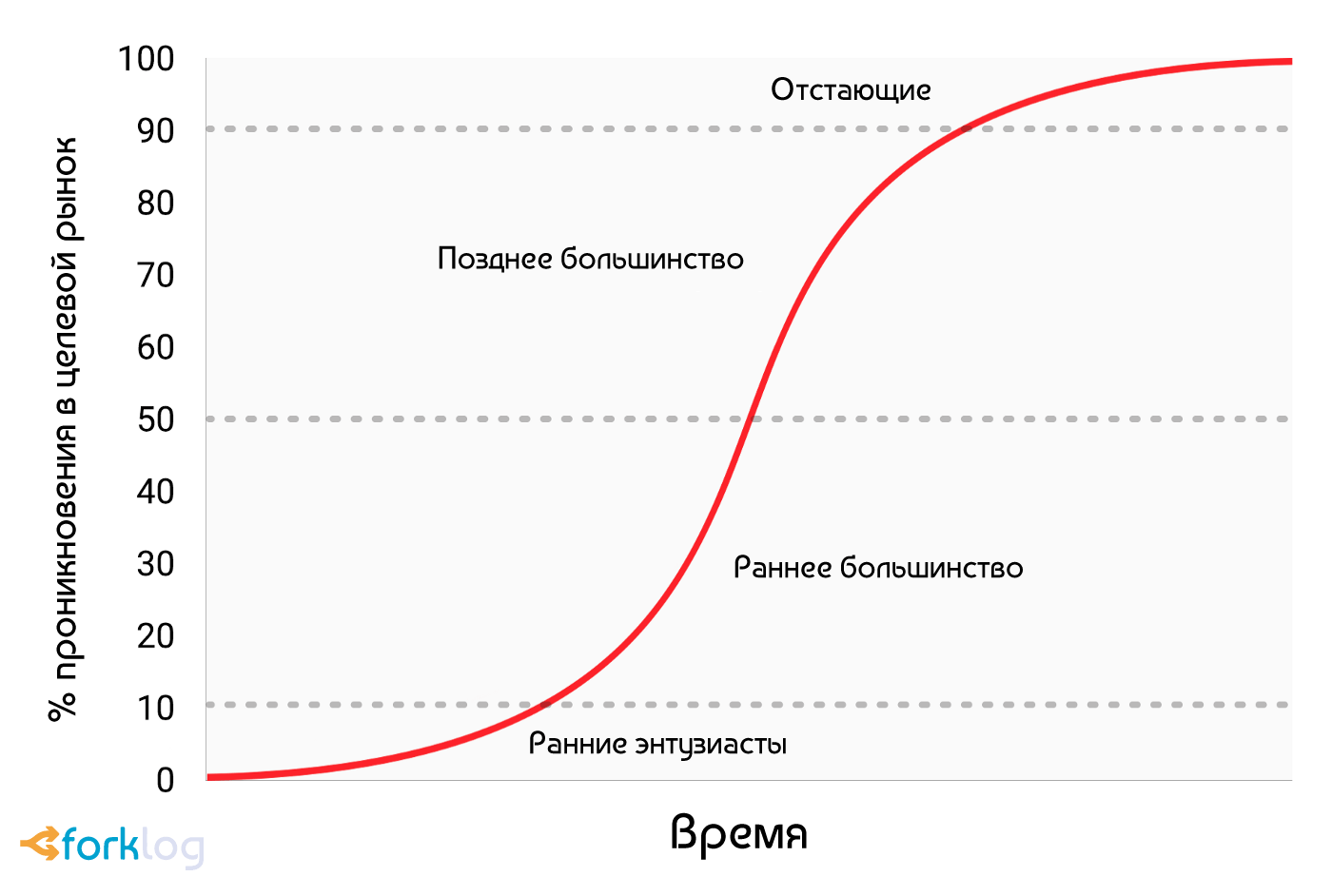

С момента первой биржевой цены в 2010 году рынок биткоина пережил четыре основных цикла Gartner. Оглядываясь назад, мы можем точно определить ценовые диапазоны предыдущих циклов. Мы также можем качественно идентифицировать когорту инвесторов, которые были связаны с каждой итерацией.

$0–1 (2009 — март 2011): В первом цикле зрелости на рынке биткоинов доминировали криптографы, ученые-компьютерщики и шифропанки, которые уже начали понимать важность новаторского изобретения Сатоши Накамото и были пионерами в установлении того, что протокол биткоина не имеет технических недостатков.

$0–30 (2009 — июль 2011): Второй цикл привлек как ранних последователей новых технологий, так и постоянный поток идеологически мотивированных инвесторов, которые были ослеплены потенциалом денег без «гражданства». Либертарианцев, таких как Роджер Вер, биткоин привлек потенциалом для борьбы с «властными структурами», которая могла стать возможной в том случае, если зарождающаяся технология получит широкое распространение. Блестящий предприниматель с хорошими связями Венсес Касарес также был частью второго цикла биткойн-хайпа и, как известно, продвигал биткоин среди некоторых из самых известных технологов и инвесторов в Кремниевой долине.

$250–1100 (апрель 2013 — декабрь 2013): Во время третьего цикла на рынок пришли первые розничные и институциональные инвесторы, которые были готовы рискнуть и отважились на ужасно сложные и рискованные каналы ликвидности, в которых можно было купить биткоины. Основным источником ликвидности на рынке в этот период была японская криптовалютная биржа MtGox, которой управлял известный своей некомпетентностью и мошенничеством Марк Карпелес, впоследствии получивший тюремный срок за свою роль в крахе площадки.

Стоит отметить, что рост цены биткоина во время вышеупомянутых «циклов хайпа» в значительной степени коррелировал с увеличением ликвидности и легкостью, с которой инвесторы могли покупать монеты. В первом цикле не было бирж, и приобретение биткоинов осуществлялось главным образом посредством майнинга или прямого обмена с кем-то, кто уже добывал монеты.

Во втором цикле обмен стал доступным, но получение и защита биткоинов оставались слишком сложными задачами для всех, кроме самых технологически подкованных инвесторов. Даже в третьем цикле оставались значительные препятствия для инвесторов, которые переводили деньги MtGox для приобретения биткоинов. Банки неохотно занимались обменом, а третьи стороны, содействовавшие переводам, часто были некомпетентными или имели злой умысел. Кроме того, многие, кому удалось перевести деньги на MtGox, в конечном итоге столкнулись с потерей средств, когда биржа была взломана, а затем закрыта.

Только после краха биржи MtGox и двухлетнего затишья были разработаны зрелые и глубокие источники ликвидности на рынке биткоина. Примеры включают в себя регулируемые биржи, такие как GDAX, и внебиржевых брокеров, таких как Cumberland Mining. К тому времени, когда четвертый «цикл хайпа» начался в 2016 году, розничные инвесторы уже могли относительно легко покупать биткоины и обеспечивать их безопасность.

$1100–19 600 (2014–?): На момент написания этой статьи рынок биткоинов переживал четвертый крупный цикл зрелости. Майкл Кейси нынешнюю ситуацию назвал «ранним большинством» розничных и институциональных инвесторов.

По мере углубления и развития источников ликвидности крупные институциональные инвесторы теперь имеют возможность стать участниками регулируемых рынков фьючерсов. Их доступность открывает путь для создания биткоин-ETF, которые будут популярны среди «позднего большинства» и «отстающих» в последующих циклах.

Хотя невозможно предсказать точную величину текущего «цикла хайпа», было бы разумно предположить, что цикл достигнет своего зенита в диапазоне от 20 000 до 50 000 долларов. Поднимется выше этого диапазона — и биткоин составит значительную долю всей рыночной капитализации золота (у золота и биткоина будет примерно равная капитализацию при цене BTC примерно в $380 000 долларов на момент написания). Значительная часть рыночной капитализации золота складывается из спроса центробанков, и маловероятно, что финансовые учреждения или государства будут участвовать в нынешнем цикле. |

|

|

|

|

|

Информативненько, не поленился, пробежал глазами и прочитал  Да, понимание всех денежных процессов, как старых так и новых денежных единиц, сводится к знанию истории и + к пониманию впредсказуемости их ликвидности и волатильности Да, понимание всех денежных процессов, как старых так и новых денежных единиц, сводится к знанию истории и + к пониманию впредсказуемости их ликвидности и волатильности

Всё для благо тех, кто готов и умеет с этими знаниями работать! |

|

|

|

|

|

| Через день окончание 255 эпохи сложности битка - 2 в 7 степени. Тоесть бинарная 8 эпоха будет по идее равновесной по сложности. Как раз стоимость маининга сравняется со стоимостью битка. Если не будет выброшено дикое количество айсиков то рынок стабилизируется на 6500-7500. |

|

|

|

|

|

| чет как то мудренно и спутано вещает Marcel, по проще могешь? |

|

|

|

|

|

График роста цен на золото без подписи можно принять за график битка) Всё циклично в истории, очередной виток спирали эволюции  |

|

|

|

|

|

Однако события последних месяцев, когда курс биткоина стал стремительно падать, а все больше правительств стали ограничивать операции с ним на территории своих стран, привели к тому, что традиционные инвесторы также начали терять веру в биткоин и возвращаться к золоту. По крайней мере, такой точки зрения придерживаются некоторые эксперты.

«Сейчас я ставлю на золото. Золото отбирает у биткоина звание ключевого защитного актива, поскольку биткоин слишком много потерял за последние два месяца»,— заявил в эфире телеканала CNBC управляющий директор по стратегии на валютных рынках компании BK Asset Management Борис Шлосберг. |

|

|

|

|

|

| Главное преимущество крипты в том, что её невозможно заморозить, как ваш счёт в банке, и не возможно «напечатать» ещё, как фиатные деньги. |

|

|

|

|

|

| Oleg Rimm, изначально главным преимуществом был принцип децентрализации который постепенно начинает теряться в связи с законопроектами о легализации и о национализации криптовалют. |

|

|

|

|

|

|

|

|