|

|

|

|

|

Для того что бы начать свой успешный бизнес в сети, необходимо не только предложить хороший товар или услугу, создать партнерскую и разрекламировать его, но еще необходимо предоставить пользователю удобное решение для оплаты услуги или товара.

В Интернете этот вопрос особенно актуален, ведь с помощью сети можно торговать по всему миру, следовательно, нужны глобальные решения по приему платежей.

Самое популярное решение по приему платежей это банковские карты, ими пользуются сотни миллионов клиентов по всей планете, получить карту можно почти в любом банке любой страны, оплачивать можно почти в любой валюте.

Вот несколько причин которые дают очевидную выгоду принимая кредитные карты:

- Позволяя покупателям совершать покупки с помощью кредитных карт, вы увеличиваете оборот не только за счет того что кредитные карты наиболее распространены чем онлайн кошельки, а еще и за счет того что люди имеющие карты, как правило, наиболее платежеспособны, а следовательно покупать они будут больше.

- Если это кредитная карта, то это так же дает приток покупателей, которые готовы купить товар в кредит, если в данный момент испытывают затруднения с другими платежными средствами.

- Если вы продаете подписку на определенный период, то есть возможность автоматического списания средств за определенный срок.

- Вы можете отправлять товар покупателю без опасений, ведь покупатель уже оплатил товар.

Самые популярные провайдеры банковских карт это американские компании VISA и MasterCard. Менее популярные Diners Club и American Express.

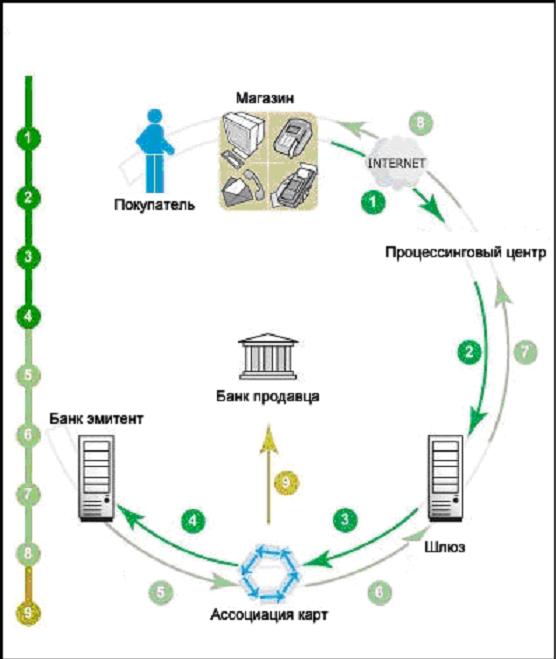

Что бы организовать прием платежей с помощью банковских карт в Интернет магазине необходимо знать структуру прохождения платежей.

Автоматизированная система, в которой осуществляется выставление счета пользователю и процедура учета последующей оплаты называется биллинг.

В биллинге участвуют:

Владелец карты (Card holder) - это физическое лицо на имя которого выписана карта, карта выдается банком эмитентом и привязана к определенному счету в этом банке.

Эмитент (Card Issuer) - банк или финансовая организация, которая обладает правом выпуска кредитных карт и несет обязательства перед их владельцами.

Процессинг (Processing or Payment Gateway) - это совокупность программного решения и зашифрованного платежного шлюза между Биллингом и банком, посредством чего осуществляется обработка, шифрование и передача данных между сервером банка и магазином.

Продавец (Merchant) - физическое лицо или компания представляющее товары или услуги в сети за определенную плату. Что бы принимать оплату, продавец должен иметь счет продавца в банке (Merchant Account).

Счет продавца (Merchant Account) - это специальный счет в банке эквайере который позволяет принимать платежи с кредитных и дебетовых карт конкретных ассоциаций, с которыми заключен контракт.

Эквайринг банк (Acquiring Bank) - банк который предоставляет продавцу счет для приема банковских карт.

Ассоциация кредитных карт (Card Association) – это сеть банков, объединенная под общим брендом и осуществляющая прием платежей. Основные бренды - VISA, MasterCard, American Express, Discover, Diner's Club и JCB.

Биллинг работает следующим образом:

1. Покупатель делает заявку на покупку товара на сайте продавца. После этого его перенаправляют на сайт процессингового центра на котором продавец оставляет данные со своей крединой карты – номер карты, имя владельца, дата истечения и код верификации(CVC/CVV), а так же информацию о данных владельца карты и банка эмитента. На этом этапе проходит первичный фрод контроль со стороны процессинга.

2. Далее информация в зашифрованном виде передается на процессинговый шлюз (Payment Gateway) который далее отправляет информацию на сервер банка эмитента. Работа шлюза аналогична работе обычной машинки для считывания кредитных карт в магазине, только данные на шлюз поступают не с самой карты а с процессингового центра.

3. Запрос учитывается на сервере ассоциации карт (VISA, MasterCard и тд.).

4. В банк эмитент выставляется счет. Банк эмитент генерирует ответ – положительный или отрицательный, в зависимости от валидности счета, наличия средств на счету, отсутствия подозрения на мошенничество и тд.

5,6,7,8. Ответ банка идет обратно по цепочке к магазину. Если ответ был положительный, то на каждом этапе учитывается комиссия с платежа, ее взимают банк эмитент, ассоциация карт и процессинговый центр.

9. Детали платежа отсылаются в банк продавца, и происходит взаиморасчет между банком эмитентом и банком продавца. Далее средства поступают непосредственно на счет продавца. |

|

|

|

|

|

С помощью торгового счета можно проводить транзакции тремя способами:

1. Swipe Terminal - это машинка для считывания данных с физической пластиковой карты. Этот метод подходит только для оффлайн продаж лицом к лицу с покупателем.

2. Real-time processing - процессинг в реальном времени, идеальное решение для онлайн торговцев, все происходит автоматически, ответ приходит за 10-15 секунд, а через 1-2 дня средства зачисляются на счет торговца. Такой метод является безопасным, так как информация проходит в зашифрованном виде.

3. Virtual Terminal - это программное обеспечение которое устанавливает продавец. В том случае если заказ происходит по телефону, факсу или электронной почте и покупатель сообщает данные банковской карты продавцу, а продавец проводит эти данные в терминал для выставления счета на карту покупателя. Фактически, работает так же как и процессинг в реальном времени. |

|

|

|

|

|

Процессинговый центр осуществляет передачу данных на сервера банков, получает ответ и в случае успешного ответа, генерирует инвойс для денежного перевода. В связи с этим процессинговый центр осуществляет шифрование данных, проверку подлинности покупателя и сохранение отчетов в базу данных. Шифрование обычно происходит посредством SSL(Secured Socket Layer) протокола.

Для проверки подлинности у процессинговых центров существует ряд инструментов, от простейшей проверки местонахождения по IP адресу и черных списков банковских карт, до сложных систем рейтингов безопасности для каждой отдельно взятой карты. Вся информация о переводах по каждому из торговых аккаунтов храниться в базе данных, что позволяет анализировать транзакции и прослеживать случаи возвратов средств и составлять отчетность. Как правило, информация по всем отдельно взятым транзакциям доступна продавцу через веб интерфейс на сайте биллинговой компании, за исключением данных о номерах карт и пр. Эта информация частично скрыта, для того, что бы не происходила утечка данных с карт.

Так же через веб интерфейс процессинга продавцу доступны опции - refund возврат средств покупателю и возможность поместить карту покупателя в черный список. Еще есть возможность вести диалог между продавцом и покупателем в случае спорных ситуаций, в таких случаях окончательное решение принимает администрация самого процессингового центра, как например в PayPal. |

|

|

|

|

|

|

|

|